Looks Inexpensive After Falling 25% But Perhaps Not Attractive Enough")

[ad_1]

bike hotels ltd. (NSE:BYKE) shares have had a bad month, falling 25% after a relatively good period. Looking at the bigger picture, even after this bad month, the stock is still up 62% last year.

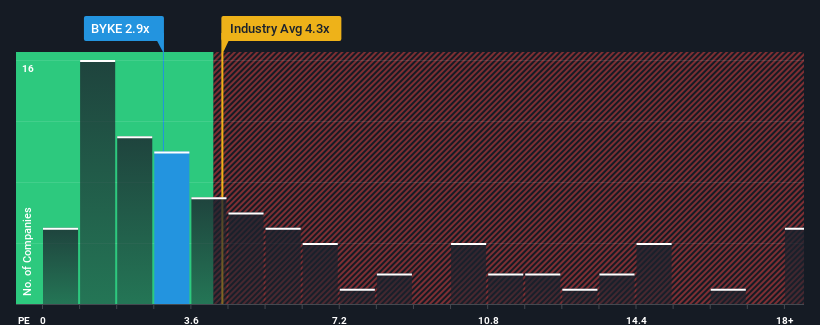

Even though its price has fallen significantly, Byke Hospitality’s price-to-sales ratio (or “P/S”) of 2.9x is still a buy now compared with the Indian hotel industry, where about half of the companies have P/S ratios above 4.3x. Even price-to-sales ratios above 9x are common. Still, it’s not wise to just take P/S at face value, as there may be an explanation for why it’s limited.

Check out our latest analysis for Byke Hospitality

How has the Byker Hotel been doing lately?

For example, consider Byke Hospitality’s recent poor financial performance, as its revenue has been declining. One possibility is that the P/E ratio is low because investors don’t think the company will do enough to avoid underperforming in the near future. Those who are bullish on Byke Hospitality will hope that’s not the case so they can buy the stock at a lower valuation.

We don’t have analyst forecasts, but you can see how recent trends are setting up the company’s future by checking out our reports free Report on Byke Hospitality’s earnings, revenue and cash flow.

Is Byke Hospitality’s revenue expected to grow?

To justify its price-to-earnings ratio, Byke Hospitality needs to achieve slow growth that lags the industry.

Looking back, the company’s revenue fell a dismal 27% last year. Even so, despite admirable revenue growth of 30% over the past 12 months, it was three years ago. So we can start by confirming that the company has generally done a very good job growing revenue during that time, despite having a few hiccups along the way.

That’s in stark contrast to the rest of the industry, which is expected to grow 27% next year, well above the company’s recent mid-term annualized growth rate.

Armed with this information, we can understand why Byke Hospitality’s P/E ratio is lower than the industry’s. Clearly, many shareholders are unwilling to hold on to something they believe will continue to lag behind the wider industry.

What does Byke Hospitality’s P/S mean for investors?

Byke Hospitality’s recent share price weakness has pushed its price-to-earnings ratio back below that of other hospitality companies. In general, we prefer to limit the use of the price-to-sales ratio to determine the market’s perception of a company’s overall health.

Our investigation into Byke Hospitality confirms, as we suspected, that the company’s revenue trends over the past three years are a key factor in its low price-to-sales ratio, as they fell short of current industry expectations. For now, shareholders are accepting lower P/E ratios as they acknowledge that future earnings may not provide any surprises. If recent medium-term revenue trends continue, it’s unlikely that the share price will reverse its fortunes in the short term.

We didn’t want it to rain too much on the parade, but we also found 4 warning signs for Byke Hospitality (2 cannot be ignored!) You need to pay attention.

If companies with solid earnings growth in the past suit your tasteyou might want to look at this free A collection of other companies with strong earnings growth and low price-to-earnings ratios.

Valuation is complex, but we’re helping to make it simple.

see if Baik Hotel could be overvalued or undervalued by looking at our comprehensive analysis, which includes Fair value estimates, risks and warnings, dividends, insider trading and financial health.

View free analysis

Have feedback on this article? Follow the content? keep in touch Contact us directly. Alternatively, email the editorial team at (at) simplewallst.com.

This article from Simply Wall St is general in nature. We only use unbiased methodologies to provide commentary based on historical data and analyst forecasts, and our articles are not intended to provide financial advice. It does not constitute a recommendation to buy or sell any stock and does not take into account your objectives or your financial situation. Our goal is to provide you with long-term focused analysis driven by fundamental data. Please note that our analysis may not take into account the latest price-sensitive company announcements or qualitative information. Simply Wall St has no position in any of the stocks mentioned.

[ad_2]

Source link