Stock Be Seen As A Sign That Market Will Correct The Share Price Given Decent Financials?")

[ad_1]

It’s hard to get excited about Alibaba Health Information Technology (HKG:241)’s recent performance, with the company’s shares down 22% over the past three months. However, the company’s fundamentals look pretty good, with long-term financials generally in line with future market price movements. Specifically, we decided to examine Alibaba Health Information Technology’s ROE in this article.

Return on equity, or ROE, is an important factor for shareholders to consider because it tells them how efficiently their capital is being reinvested. In other words, it reveals the company’s success in converting shareholder investments into profits.

See our latest analysis for Alibaba Health Information Technology

How to calculate return on equity?

this return on equity formula yes:

Return on equity = Net profit (from continuing operations) ÷ Shareholders’ equity

Therefore, according to the above formula, the ROE of Alibaba Health Information Technology is:

5.1% = RMB 816 million ÷ RMB 16b (based on the trailing 12 months to September 2023).

The “return” is the revenue the business earned last year. Therefore, this means that for every HKD1 invested by shareholders, the company can earn HKD0.05 in profit.

What is the relationship between ROE and earnings growth?

We’ve established that ROE is an effective profit-generating measure of a company’s future earnings. Depending on how much of its profits a company chooses to reinvest or “retain”, we are then able to evaluate a company’s ability to generate profits in the future. Assuming all else is equal, companies with a higher return on equity and profit retention generally have a higher growth rate than companies that don’t share the same characteristics.

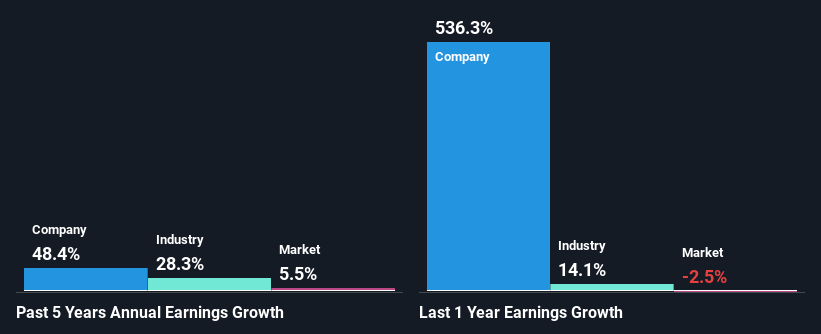

Alibaba Health Information Technology’s profit growth and ROE 5.1%

At first glance, Alibaba Health Information Technology’s ROE doesn’t look all that attractive. A quick further research shows that the company’s ROE is also lower than the industry average of 9.0%. Nonetheless, what is surprising is that Alibaba Health Information Technology’s net profit has grown by 48% over the past five years. Therefore, there may be other aspects that have a positive impact on the company’s earnings growth. For example – high yield retention or effective management in place.

Next, comparing the industry’s net profit growth rate, we found that the growth rate of Alibaba Health Information Technology is quite high compared to the industry’s average growth rate of 28% during the same period, which is very worth watching.

Earnings growth is an important factor in stock valuation. The next thing investors need to determine is whether expected earnings growth, or the lack thereof, is already priced into the stock price. By doing this, they can tell whether a stock will move into clear blue waters, or whether it will sink into swampy waters. How much is 241 worth today? The intrinsic value infographic in our free research report helps visualize whether 241 is currently mispriced by the market.

Has Alibaba Health Information Technology reinvested profits effectively?

Alibaba Health Information Technology currently doesn’t pay any dividends, which essentially means it reinvests all profits into the business. This certainly contributed to the high earnings growth numbers we discussed above.

in conclusion

Overall, we do feel that Alibaba Health Information Technology has some positive attributes. Despite lower returns, the company reinvests a large portion of its profits into its business, which has undoubtedly contributed to its high earnings growth. That said, the company’s earnings growth is expected to slow, as analysts currently predict. To learn more about the latest analyst forecasts for the company, check out this visualization of analyst forecasts for the company.

Valuation is complex, but we’re helping to make it simple.

see if Alibaba Health Information Technology could be overvalued or undervalued by looking at our comprehensive analysis, which includes Fair value estimates, risks and warnings, dividends, insider trading and financial health.

View free analysis

Have feedback on this article? Follow the content? keep in touch Contact us directly. Alternatively, email the editorial team at (at) simplewallst.com.

This article from Simply Wall St is general in nature. We only use unbiased methodologies to provide commentary based on historical data and analyst forecasts, and our articles are not intended to provide financial advice. It does not constitute a recommendation to buy or sell any stock and does not take into account your objectives or your financial situation. Our goal is to provide you with long-term focused analysis driven by fundamental data. Please note that our analysis may not take into account the latest price-sensitive company announcements or qualitative information. Simply Wall St does not hold a position in any of the stocks mentioned.

[ad_2]

Source link